[导读]中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。

原标题《央行救市 明起降息降准》

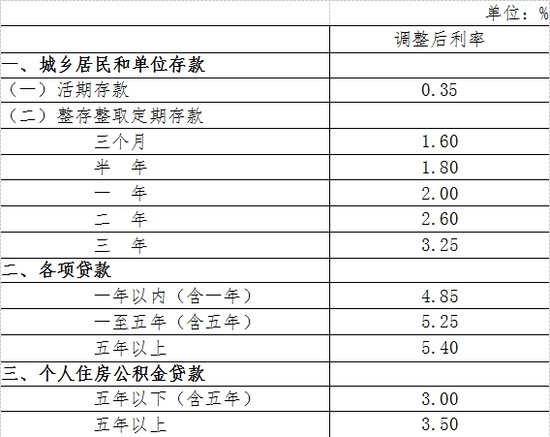

中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。(1)对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。(2)对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。(3)降低财务公司存款准备金率3个百分点,进一步鼓励其发挥好提高企业资金运用效率的作用。

同时,自2015年6月28日起下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.85%;一年期存款基准利率下调0.25个百分点至2%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

台州楼盘地图 每日报价 图说地产 台州房地产 景观房 区域资讯 各县市房源

经济学家解读:

沈建光:降准减息的最佳时机来临

腾讯财经智库特约 沈建光 瑞穗证劵亚洲公司董事总经理,首席经济学家

继上周遭遇7年来最大周跌幅的“黑色端午节”之后,本周A股再次震荡下行。截止6月26日收盘,沪指跌至4192.87点,较之前近5200点最高点回落约20%,投资者信心跌落谷底,牛市结束论亦扶摇直上。

可以看到,本轮股市大跌与决策层积极规范场外配资和加大IPO融资等举措密切相关。在笔者看来,上述措施有助于防范股市泡沫,确保资本市场长期健康发展,政策本身无可厚非。但是,经验表明,单一政策如果缺乏配套措施往往会产生放大效应,导致市场反应过度,甚至造成踩踏。例如,当前A股蓝筹估值并不高,相对于上证A股整体22倍、创业版142 倍的市盈率,银行股市盈率还不足8倍,但也在周五遭遇重挫。政策利空导致的无区分的全面回调很难说是市场更加健康的标志。

从这个角度而言,措施落地后效果能否符合初衷,不仅取决政策本身,更重要的是还需有合适的配套措施。实际上,今年以来,中国经济持续低迷,通胀较低且企业实际利率较高,笔者年前就做出了年内三次降息、五次降准的判断。而近一段时间,出于政策宽松或将助涨股市疯牛的担忧,降息、降准时点有所推迟。因此,笔者建议,借此管理层清理场外融资,防范股市风险之时,推出降息、降准不仅是货币政策在经济低迷,通缩风险之下相机抉择的重要表现,也能防止预期混乱、对场外配资清理等规范股市政策起到对冲之效,一举多得。

针对本轮资本市场的大幅上涨,笔者曾在两周前《牛市不需“国家战略”》文章做出了详细的分析。在笔者看来,A股市场从去年年中发力,告别2000点实现一定程度的上涨是有基础的,流动性宽松,改革预期兑现等原因都有助于A股的估值修复。然而,在经历了一年的快速上涨后,越来越多的风险也在显现,比如当前估值明显偏高,经济低迷与股市背离,改革预期远远领先于政策落地,股市财富效应与支持实体经济收效甚微,投资者杠杆率高加大金融与社会风险等等,值得管理层与投资人保持警惕。

不难发现,应对上述风险,官方近一个阶段态度也有所调整。例如,官方媒体减少对资本市场有倾向性的言论,加大对杠杆融资进行规范等等。在笔者看来,上述调整符合宏观审慎管理框架,也能避免投资者产生股市只涨不跌的预期,防范金融风险,是值得肯定的。

然而,经验表明,好的初衷能否收到良好效果,不仅取决于政策本身,更要考虑到是否采取配套政策,对其外溢性风险做好防范。以43号文为例,去年决策层推进财政改革的决心与力度有目共睹,43号文明确规范了政府融资平台行为,并为地方政府“开前门、堵后门”,是财税改革步入深水区的重要标志。

但是,由于当时并没有太多措施防范可能出现的财政悬崖,可以看到,受对地方融资平台严格措施落地的影响,地方政府早前曾一度无法保证在建项目开工,造成固定资产投资一路下滑的局面,反而对经济造成负面冲击。总结对其风险考虑不周之处,其后2万亿债务置换相继推出,配合同期宽松的货币政策,才较好的防范了财政悬崖风险,起到了既促改革,也不失稳增长的作用。

同理,在笔者看来,现在降息、降准恰逢其时。原因在于,从基本面来看,今年上半年中国经济增速已经继续下滑。一季度GDP回落至7%,名义增速仅为5.8%;同时,考虑到同期受资本市场反弹带动的金融增加值占GDP比重提高,实体运行经济的情况可能更要差于预期。

截止今年前5个月,中国经济数据更是逐月走低,目前为止,并未看到止跌趋势。特别是投资方面,1-5月,固定资产投资总额累计增速从上月的同比12%继续下滑至11.4%,降至2001年以来的新低。在笔者看来,若要保持今年GDP7%的增长与13.5%的固定资产投资,基建投资或许需要维持在25%左右的增速,因此未来保证合理的资金配套仍是关键。

此外,今年全球经济也比预想更困难、更复杂。美联储推迟加息、欧洲日本经济处于困境之中,大规模QE正在推出。新兴市场国家增长面临困境,特别是俄罗斯、巴西陷入负增长拖累相关出口。因此,全球经济不稳定与量化宽松是也使得中国面临的外部面临挑战,人民币相对非美元货币保持强势同样削弱着中国出口竞争力。因此,海内外经济低迷、实体经济运行乏力之下,借助当前通胀水平整体处于低位的时机,及时降准、降息确有必要。

毫无疑问,早前降息、降准推迟并非基本面好转,而与政策宽松或将助涨股市疯牛的担忧有关,是出于防范金融风险的考虑。按此逻辑,当前决策层规范股票市场,抑制场外配资活动,对高管违反承诺的减持行为进行查处确实必要。但造成预期混乱,股市踩踏发生也并非促进股市健康发展的初衷,借此机会降准降息一方面有助于稳增长,进而为企业盈利提供支持,降低泡沫,另一方面也能防范利空因素放大,对冲控制杠杆的负面冲击,一举多得。

实际上,政策协调配套可以起到较好效果,应该推而广之。比如,应对经济下滑,不仅需要货币政策积极,财政政策宽松也必不可少。考虑到今年地方债到期金额近3万亿,进一步增加置换额度仍有必要。此外,用好财政资金存量在当前财政收入面临较大压力之时也尤为重要,如今当前近3.5万亿的财政存款,如能继续将此部分资金用于民生支出及减税,将既能稳增长,也能起到调结构的作用。

更进一步,政策出台时效性也至关重要。稳增长与改革措施的推出,时效对政策效果影响非常大。比如,2万亿地方债置换如不及时实施,经济进一步下滑,会酿成地区性债务危机。同样,降准降息如果被延误,市场悲观情绪恶化,形成更多的融资盘爆仓,据报道目前有九成配资接近爆仓预警,如果任其风险暴露,将有连锁反映,其后政策再出手防止金融动荡的难度就会加大。所以,综合多方面因素考虑,目前是降准降息的最好时机。

<<<

Copyright © 台州视窗 All rights reserved 浙ICP备14038619号

免责声明:本站只提供交流平台,所有信息仅代表网友个人观点,不代表本站立场。如有侵害到您的合法权益,请您积极向我们投诉。

Powered by TZ106.COM 本站禁止色情、政治、反动等国家法律不允许的内容,注意自我保护,谨防上当受骗